深扒!内地增额寿和香港储蓄险,竟有5个大差别!怎么买更划算?

原标题:深扒!内地增额寿和香港储蓄险,竟有5个大差别!怎么买更划算?

大家好,我是哆啦~

复利7%的香港储蓄分红险走红。

不少朋友跑来私信哆啦,

买香港储蓄分红险好,还是内地增额寿好?

实话实话,两者都属于长期理财的不错选择,

但到底怎么选更合适,更赚钱?

前提你要弄明白香港储蓄险和内地增额寿的区别!

以下5大差异没搞懂,千万别急着出手!

N1

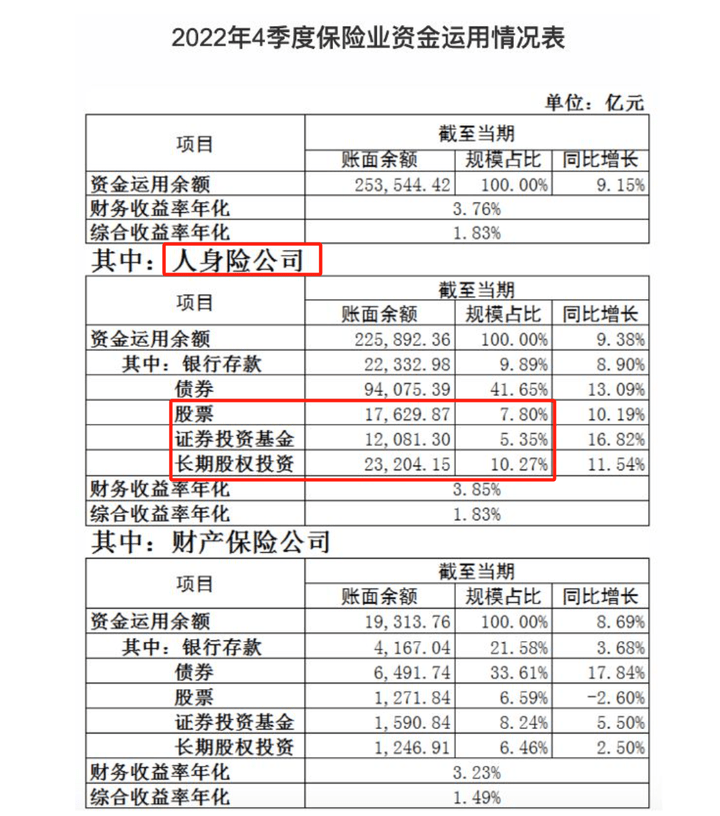

区别1:保司投资逻辑

内地保险遵循强监管,

根据《保险资金运用管理暂行办法》,

保险资金投资限定于银行存款、债券、股票、基金、不动产等渠道,

且投资于股票和股票型基金的权益类资产比例,

不得高于20%。

(2022年4季度保险业资金运用情况)

为了避免利差损风险,确保现有合同100%兑付,

监管自然也会对产品的定价利率做相应要求。

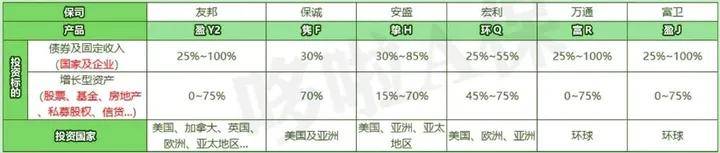

而香港保司则不同,

投资渠道更多,更自由,可以面向全球。

从香港头部保司的投资渠道来看,

基本都由固定收入和增长型资产为主,

而且增长型资产的投资比例可高达70%-75%。

(水印防复制)

这就意外着,投资能力越强的保司,

它的产品长期持有收益就越可观。

N2

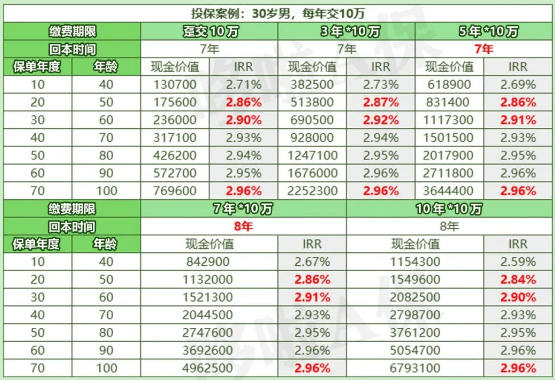

区别2:收益情况

内地增额寿,收益固定,写入合同,

现金价值就是账户里的钱,所见即所得,

100%刚性兑付,利益确定。

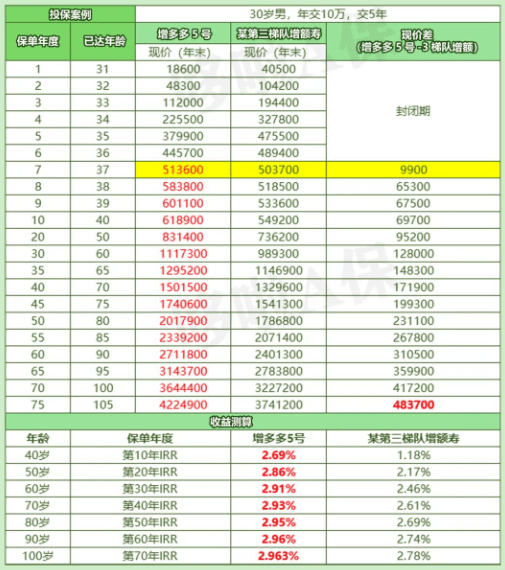

以增多多5号为例,

30岁男性,每年交10万,不同缴费期,

收益都是明确的,长远收益均高达2.96%!

在内地增额寿里属于天花板级别!

(水印防复制)

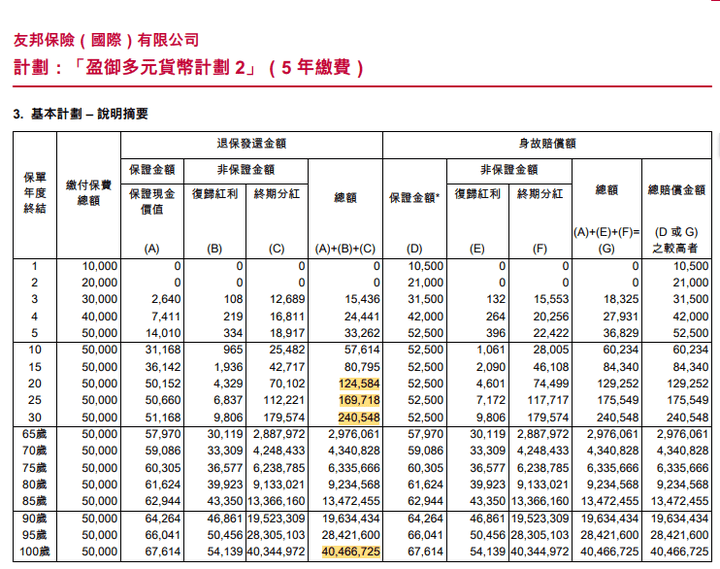

而香港储蓄分红险,长远收益可高达复利7%,

是因为它由保证部分和非保证部分组成,

实际收益到底有多少,和产品分红实现率有关。

以香港友邦「盈御多元货币计划2」为例。

0岁男宝,年交1万美元,5年交的收益如下:

可以看到,总收益由保证收益和非保证收益组成。

保证收益很低,增值很缓慢,保单第19年,保证现价才刚回本,而预期总收益在第8年回本。

保单第20年,预期总收益超本金的2.5倍,IRR5.19%,远高于内地增额寿的长远收益。

更别提复利7%了!友邦以往储蓄险分红实现率均在93%-107%,很稳健的水平;

哪怕只有90%的分红实现率,香港储蓄分红险收益也非常有优势。

N3

区别3:增值权益

增值权益方面,内地增额寿相对简单,

一般有:

减保、保单贷款、第二投保人、隔代投保,

以及可附加万能账户、对接信托等。

香港储蓄险的增值权益更丰富:

支持9种货币转换、指定第二被保人、保单拆分、无限次更改受保人、红利锁定和解锁、保费假期、保费融资、简易信托等,更有利于家庭资产多元化配置。

N4

区别4:投保方式

内地增额寿投保更为便利,

既支持线下购买,也支持线上购买,

起投门槛年交可低至1000元,

缴费期支持趸交/3年/5年/10年/15年/20年,

有的增额寿还无需健告,无职业要求,

满足年龄即可投保。

香港储蓄分红险则要求亲自到香港购买,

支持多货币选择,起投门槛较高。

N5

区别5:适合人群不一样

以上种种差异,意味着,

香港储蓄险和内地增额寿所适用的人群不一样。

香港储蓄险更适合以下人群:

①现在或未来有跨境往来需求的人群

比如子女留学、出国旅游或有移民打算的人;

②有多元化资产配置需求的人群

香港储蓄险保单支持多币种,可分散境内资产风险;

③有财富传承需求的人群

通过保单可以更加精准进行资产传承、财富分配。

而内地增额寿,适合绝大多数人:

为孩子规划教育金、婚嫁金、创业金;为自己补充养老金;强制储备兜底资金;闲钱中长期理财,保值增值;婚前规划专属资产,保护婚前财产;家族资产定向传承。N6

哆啦说

总的来说,

内地增额寿和香港储蓄分红险各有优势,

但更多的是一种互补关系。

比如,投保过内地增额寿,

但还想进行多元货币配置的朋友,

就可以考虑再入手一份香港储蓄分红险。

当然,不同产品收益差距非常大。

如第一梯队的增多多5号,最高收益达2.963%,

而某第三梯队的增额寿最高仅2.78%。

从现价来看,少则相差五六万,多则近50万!

(水印防复制)

香港储蓄分红险也是同样的道理。

所以,不管是买增额寿还是香港储蓄分红险,